증자와 감자는 자본금을 늘리고 줄이기 위해 주식회사들이 사용하는 방법입니다. 오늘은 바로 이 증자와 감자가 무엇인 지에 대해 알아보도록 합시다.

증자와 감자란 무엇인가?

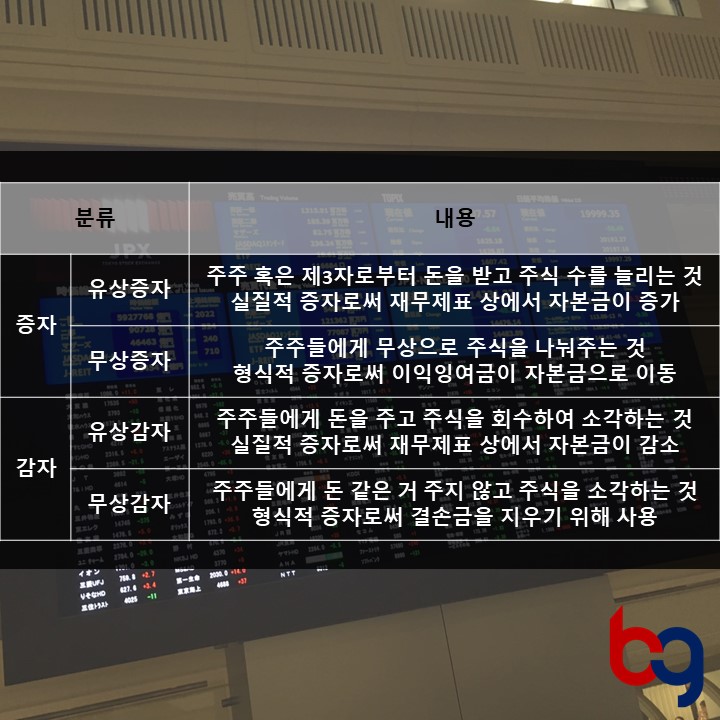

증자는 기업이 자본금을 늘리기 위해 주식 수를 늘리는 것을 말합니다. 반대로 감자는 기업이 자본금을 줄이기 위해 주식 수를 줄이는 것을 말합니다. 그리고 증자와 감자는 각각 유상과 무상으로 구분됩니다.

유상증자과 무상증자?

유상증자와 무상증자는 모두 기업의 자본금을 증가시켜주는 방법입니다. 하지만 그 방법이 다른데, 유상증자의 경우에실제로 자금이 유입되어 자본금이 증가되는 실질적인 증자라고 볼 수 있습니다. 가장 기본적인 주식회사들의 자금 조달 방법으로, 신주를 발행하여 주식 수와 재산을 증가시키는 방법입니다.

무상증자는 주주들에게 아무런 대가를 지불받지 않고 신주를 나누어주는 방법입니다. 이 방법은 재무제표 상의 변동을 통해 자본금을 늘리는 것이죠. 대표적으로 이익잉여금 등의 항목에 있는 돈들을 자본금 항목으로 옮겨서 재무제표 상으로 자본금을 증가시키는 방법입니다. 실질적으로 재산이 증가되지 않았지만, 재무제표 상에서의 자본금은 증가하게 되는 것이죠.

유상감자와 무상감자?

유상감자는 주주들에게 대가를 지불하면서 주식 수를 줄이는 방법입니다. 이러한 방법을 통해 자본금을 줄이게 되는 것입니다. 즉, 기업의 실질적인 재산이 감소하게 되는 것이죠. 이러한 유상감자를 실시하는 이유는 주주들에게 자본금을 돌려주기 위한 목적으로 실시합니다. 또한 감소한 만큼 주가 상승이 일어날 수 있게 되는 것이죠.

무상감자의 경우에는 주주들에게 아무런 대가를 지불하지 않고 주식 수를 줄이는 것입니다. 재무제표 상으로만 자본금이 줄어들게 되는 것이죠. 일반적으로 무상감자를 실시하는 이유는 회사가치를 실제 가치와 동일하게 만들기 위한 방법으로 실시됩니다. 결손을 메우고 신주발행 혹은 배당을 가능하게 하기 위함이죠.

악재인가? 호재인가?

유상증자와 유상감자의 경우 이것만을 가지고는 악재인지 호재인지 판단하기는 어렵습니다. 둘 다 상황에 따라 악재가 되기도 하고, 호재가 되기도 하기때문입니다. 유상증자의 경우에는 추가로 발행된 주식 수 만큼 주식 수가 증가하게 되었기 때문에 주식 1주 당의 가치는 하락할 가능성이 높습니다. 하지만 기업들이 사업확장을 위한 자금 조달을 위해 증자를 할 경우에는 오히려 호재로 판단될 수 있습니다.

반대로 무상증자와 무상감자는 호재와 악재로 판단될 수 있습니다. 무상증자의 경우 기존에 주식을 보유하고 있던 주주들에게 주식을 나누어 주는 것이기에 호재로 판단될 수 있으며, 이러한 경우가 대다수입니다. 하지만 권리락이 발생하기에 상황에 따라서는 호재가 되지 못 하는 경우도 있습니다.

무상감자의 경우에는 대부분 무상감자를 실시할 경우는 이미 기업이 재무건정성이 매우 악화되어 그 결손을 메꾸기 위하여 실시하기 대문에 악재로 판단됩니다. 주주들에게 아무런 대가를 주지않는 다는 것은, 기업의 손해를 주주들에게 부담시키는 것과 같기때문에 악재로 판단되는 것입니다.

'주식 갤러리 > 주식을 배우자' 카테고리의 다른 글

| 주식투자 텔레그램 채널 (5) | 2019.07.16 |

|---|---|

| 벤저민 그레이엄의 '마지막 유언, 그리고 유서' 중 10가지 요소 (0) | 2019.07.11 |

| 해외주식 거래, 세금과 수수료는 얼마일까? (2) | 2019.07.08 |

| 르네상스 테크놀로지 (0) | 2019.07.07 |

| 볼린저밴드(Bollinger Band)를 이용한 매매기법 (0) | 2019.06.09 |